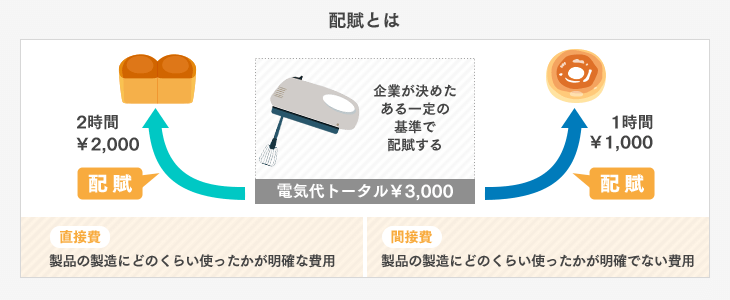

原価管理における「配賦」とは

製造原価には大きく分けて「直接費」と「間接費」の2種類あります。

直接費とは製造に直接関わっている費用のことであり、どの製品の製造にどのくらい使ったかが明確です。それに対して間接費は製造に関わっている費用ですが、製品ごとにどのくらい使ったのかは正確に分かりません。例えば、工場全体で利用している水道や電気などの光熱費や、複数の製品で使う設備の減価償却費などです。

間接費を明確に把握することは難しいため、企業ごとに一定の基準を設けて処理します。これを「配賦」といいます。つまり、配賦は一定の基準で部門や製品ごとに費用を配分処理することです。

配賦基準は各企業が独自に決めますが、利益に影響するため注意が必要です。また、一度決めた配賦基準は変更できないので決定は慎重に行いましょう。

実務では配賦のルールが複雑化しやすく、手作業では非効率になりがちです。こうした配賦処理を効率的かつ正確に行うには、原価管理システムの活用が有効です。製品導入を後回しにするほど、見えないコストや手間は膨らみ続けます。今すぐ製品資料を読んで、業務改善を進めましょう。

「自社に合う原価管理システムを診断してから資料請求したい」、「どんな観点で選べばいいかわからない」という方向けの診断ページもあります。

「自社に合う〇〇を診断してから資料請求したい」、「どんな観点で選べばいいかわからない」という方向けの診断ページもあります。

製造間接費の配賦方法

では、具体的にどのようにして製造間接費を配賦するのか見ていきましょう。

1.配賦基準を設定する

まず、製造間接費を配賦するためには、どのように配賦するか基準を設定します。配賦基準は企業や製品によって変わるため慎重に決めなければなりません。工場で使う電気代などは利用している時間によって変わるため、時間を配賦基準にします。

間接部門と直接部門に分ける「部門別配賦」

部門別配賦とは、費用を「間接部門」と「直接部門」に分け、間接部門の費用を一定の基準で分けて直接部門に割り振ることです。この方法には「直接配賦法」「階梯式配賦法」「相互配賦法」の3種類あります。

- 直接配賦法

- 補助部門の費用をサービスの提供割合に応じ、補助部門とのやり取りに関係なく直接部門に割り振る方法

- 階梯式配賦法

- 補助部門の費用に優先順位をつけ、優先順位が高い順番に直接部門に割り振る方法

- 相互配賦法

- 補助部門の費用をサービスの提供割合や補助部門のやり取りを考慮して、製造部門に割り振る方法

製品別に割り当てる「製品別配賦」

製品別配賦とは、直接製品に割り振れない間接費用を製品別に配賦することです。製品によって必要な人員数や材料費、工数や時間が変わるので、このような項目から配賦基準を決めて、その割合に応じて製品ごとに費用を配賦していきます。

2.配賦率を算出する

配賦する基準を決定したら、実際の計算で使う配賦率を求めます。この費用を割り振る割合である配賦率は、発生した間接費用の金額を実際の機械作業時間の合計で割って算出します。

3.実際の配賦額を算出する

実際の配賦額は製品ごとの機械作業時間に配賦率を掛けて算出します。前述のとおり、配賦率は全体の機械作業の1時間あたりに対する間接費用の金額になるため、単位は円です。

例えば、間接費用の合計が10,000円で作業の合計時間が100時間であれば、配賦率は100円です。A製品の機械作業時間が20時間であれば、実際の配賦金額は2,000円となります。

適した配賦基準を決定するコツ

正確に間接費の原価計算を行うためには、精度が高い配賦基準を設定することが大切です。

例えば、「売上」「工数」「時間」など、配賦基準を決める要素はさまざまですが、どの基準にするかで計算結果は大きく異なります。そのため、配賦基準は慎重に決めなければなりません。

効率良く配賦基準を決めるためには、各基準に対応した原価管理システムを使って、シミュレーションするのがおすすめです。手作業で計算すると複雑で時間がかかってしまいますが、システムを使えば精度が高い計算を短時間で行えます。

また、原価管理システムには、配賦のほかにもさまざまな機能を搭載しています。実際の原価管理システムがどんなものなのか知りたい方は以下の記事もご覧ください。

原価管理における「配賦」について理解し、正しく計算しよう

製造業では、直接費だけでなく製造に直接関わらない間接費も発生します。どの製品にどれだけ間接費がかかっているかを把握するのは難しく、そこで活用されるのが「配賦」という考え方です。

配賦では、あらかじめ定めた配賦基準にもとづいて配賦率を算出し、それを製品ごとの機械作業時間などに掛けて間接費を割り振ります。適切な配賦は、原価計算の精度を大きく左右する重要なプロセスです。

こうした配賦の考え方を日々の業務に活かすには、原価管理システムの導入も検討したいところです。製品導入を先送りにすればするほど、社内のムダや工数は大きくなります。製品資料を読み、対策の一歩を踏み出しましょう。