製造原価とは

製造原価とは製品を製造する際にかかった原価の合計です。

製造業の場合、「商品を仕入れて作る」製造活動と「商品を売る」営業活動がありますが、どちらの活動でもさまざまな原価が発生します。製造原価は製造活動で発生した費用をすべて合算したもので、原料や設備の費用、人件費などが含まれます。

なお、製造原価を算出する際は「材料費」「労務費」「経費」の3つに分類することで、どこに無駄な費用が発生していて、何を改善すべきかがわかります。例えば、材料費が増大しているなら、歩留まりが発生して製品を加工する際に必要なネジなどの部品が多く余っているかもしれません。労務費が増大している場合は、どこかの製造工程において人員過剰となっているかもしれません。このような分析ができ、製造原価を削減すれば利益の向上に結びつくので、製造原価を細分化して正しく計算することが重要といえます。

売上原価との違い

売上原価とは、売れた商品の仕入れや製造にかかった原価のことです。主に小売業で使われる言葉で、「仕入れ原価」が該当します。

重要なポイントは、売上原価は売れた商品に対して発生する原価であるということです。これは売れていないものも原価の対象とした場合、売上高から原価を差し引くとマイナスになることがあるからです。

製造原価の場合は、製造にかかった原価を合計して計算します。それに対して売上原価は、期首の在庫金額と当期仕入高を合計し、期末の在庫高を差し引いて求めます。このように売上原価と製造原価の違いは計算の対象が変わる点です。ただし、自社内で製造したものを売る場合は、製造原価も売上原価に含まれます。

| 項目 | 製造原価 | 売上原価 |

|---|---|---|

| 定義 | 製品を製造するために必要な費用 | 製品を販売するために必要な費用 |

| 含まれる費用 | 原材料費、労務費、経費など | 原材料費、労務費、販売費、一般管理費など |

| 計上時期 | 製品を製造した時点で計上 | 製品を販売した時点で計上 |

| 目的 | 製品の製造コストを把握する | 製品の販売利益を把握する |

売上原価についてもっと詳しく知りたい方は、以下の記事を参考にしてください。

製造原価の分類方法

つづいて、製造原価にはどのような費目があるのか分類方法を見ていきましょう。

形態別での分類

前述のとおり、製造原価は「材料費」「労務費」「経費」の3種類に分類されます。

- 材料費

- 主に商品を製造するときに必要な材料や燃料の費用のことです。また、製造で使われる消耗品なども含まれます。

- 労務費

- 労務費は商品を製造している従業員の賃金などの費用です。基本給以外に、賞与や福利厚生費なども含まれます。

- 経費

- 材料費や労務費に分類できないものを経費と呼びます。工場の賃貸料や水道・電気などの光熱費、使用している設備の原価償却費などです。

製造原価を計算する際は、この3つの原価を合計します。原価を抑えて利益を出すためにも、原価の種類を把握しておきましょう。

直接費と間接費での分類

製造原価は、直接費と間接費にも分けることもできます。直接費と間接費はさらに形態別で分けられるため、全部で6分類になります。では、直接費と間接費とはどのようなものか見ていきましょう。

製品の生産に直接かかわる「製造直接費」

直接費とは製品の製造に直接関わる費用のことで、「直接材料費」「直接労務費」「直接経費」に分類できます。

- 直接材料費

- 直接材料費とは製品に直接使われる材料費のことです。例えば、自動車の製造であれば鉄やアルミなどの材料や、部品を繋ぎとめるネジなどが該当します。

- 直接労務費

- 直接労務費は製品の製造に直接関わり、実務作業を行った従業員の賃金などです。

- 直接経費

- 直接製品の製造に関わった費用のうち、材料費と労務費以外の費用のことです。一部の製造工程を外注していれば、外注加工費も直接経費に含まれます。

製品の生産と直接かかわらない「製造間接費」

間接費とは製造に直接関わらない、「間接材料費」「間接労務費」「間接経費」があります。

- 間接材料費

- 間接材料費はどの製品にどれくらいの量を使ったか測定できない材料費のことです。例えば、製造に必要な潤滑油やさまざまな製品に共通して使う塗料などです。間接材料費はさらに細分化でき、塗料などは「補助材料費」、潤滑油などは「工場消耗品」、工具などは「消耗工具備品費」に分類されます。

- 間接労務費

- 製造する際は現場の従業員以外に、生産管理や品質管理などを行う担当者もいます。このような直接製造に関わらない人の労務費が間接労務費になります。また、現場の従業員が設備のエラーなどで一時待機する時間が含まれる場合もあります。

- 間接経費

- 製品の製造に必要な光熱費や設備の減価償却費のうち、特定の製品との関わりを明確にできない経費が該当します。

なお、間接費は生産量や機械の稼働時間などを基準にして配賦計算を行います。明確に何にどれくらいの費用がかかったのかを把握できないので直接費よりも改善が難しいかもしれませんが、システム化によってランニングコストを削減することは有効でしょう。

製造原価の計算方法

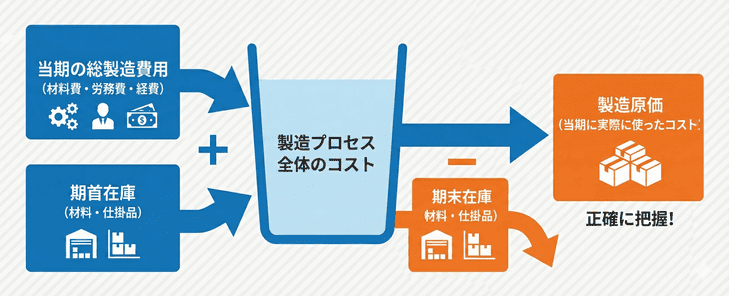

製造原価は、分類された6種類(材料費・労務費・経費を直接費・間接費に分けたもの)の合計をもとに求めますが、実際の計算では「仕掛品」や「材料の在庫」も考慮する必要があります。

例えば、すべての製品が期中に完成するわけではなく、製造途中の「仕掛品」が期末に残っていることもあります。このような途中段階の製品は、まだ売上につながっていないため、製造原価としては除外して計算する必要があります。そのため、製造原価は以下のような計算式で求めます。

製造原価 =(当期の総製造費用 + 期首の材料・仕掛品の棚卸高)− 期末の材料・仕掛品の棚卸高

このように、在庫として残っている材料や仕掛品の増減を加味することで、「実際に当期中に使った製造コストだけ」を正確に把握できます。

製造原価の計算には原価管理システムの導入がおすすめ

原価管理システムとは、製品や工程ごとに発生する材料費・人件費・経費などを一元管理し、原価を「見える化」するためのツールです。費目の自動集計や配賦、分析機能などが搭載されており、原価計算や改善活動を効率化できます。

製造原価の正確な把握と改善には、原価管理システムの導入が効果的です。多くの企業ではExcelで管理していますが、限られた人員で正確に集計・分析するのは容易ではありません。製造原価には、材料費・労務費・経費など複数の費用項目があり、さらに直接費・間接費の分類や、仕掛品・在庫の変動も考慮する必要があります。これらを手作業で対応するのは負担が大きく、ミスや漏れが発生しやすくなります。

こうした課題を解決できるのが、原価管理に特化したシステムです。自動化と分析機能により、原価の最適化と業務負担の軽減を同時に実現できます。以下の記事では、おすすめの原価管理システムを紹介しています。興味のある方はぜひご覧ください。

原価管理システムのメリット

原価管理システムを導入することで、次のようなメリットが得られます。

- ●仕掛品や間接費の自動配賦など、煩雑な計算を自動化

- ●部門・工程別・製品別など多角的な原価分析が可能

- ●原価推移をリアルタイムで「見える化」し、改善サイクルが回せる

- ●属人化を防ぎ、誰でも同じ基準で原価を把握・共有できる

- ●月次・年度単位での原価集計がスピーディーに完了

結果として、原価の「どこに無駄があるか」が明確になり、ムダな人件費や材料費を削減できるだけでなく、製造工程や設備稼働の最適化にもつながります。精度の高い原価管理は、企業全体の利益構造を改善するための第一歩です。

「うちの原価管理、このままでいいのかな…」「もっと効率化できる方法があるのでは?」と感じている方は、まずは自社に合うシステムの方向性を整理することが大切です。

迷った場合は、無料診断で要件に合うシステムの候補を確認できます。

具体的な製品を比較したい方は、原価管理システムの資料をまとめて無料で請求できます。まずはどんな選択肢があるのかをチェックしてみるのがおすすめです。

まとめ

製造原価は利益を左右するので、できる限り無駄を省くことが重要です。そのためには製造原価を細分化して、どこに費用がかかっているのかを把握しなければなりません。

製造原価は材料費・労務費・経費に大きく分けられ、直接費・間接費で分けると合計で6種類に分類されます。正しく製造原価を計算・分析し、利益を出すために工程などを最適化しましょう。

計算や分析を、ミスや手間なく行うには、原価管理システム導入も検討してみましょう。